Попытки клиентов взять взаймы часто заканчиваются на требовании будущего кредитора подтвердить доход. Одним недостаточно заработной платы для получения одобрения банка. Другие не в курсе, какой документ убедит финансовое учреждение в платежеспособности. Третьи не знают, как доказать получение денег в «в конвертах», выдаваемых работодателем в обход налоговых законов.

Понятие подтверждения доходов

Чтобы получить деньги взаймы, надлежит выполнить важное требование — доказать, что клиентский доход позволит обслуживать долговые обязательства, вернуть средства банку с начисленными процентами. Эта процедура именуется подтверждением дохода. Сопровождается предоставлением ряда документов.

Платежеспособность заявителя — ключевой параметр для банка.

От него зависит возможность выдачи денег и конкретная сумма кредита. Статус будущего заемщика обуславливает конкретный перечень документации, необходимой для подтверждения дохода. К официально трудоустроенным гражданам, самозанятым лицам, индивидуальным предпринимателям, пенсионерам и прочим предъявляются разные требования.

Способы подтверждения доходов

Платежеспособность будущего должника доказывается следующими способами:

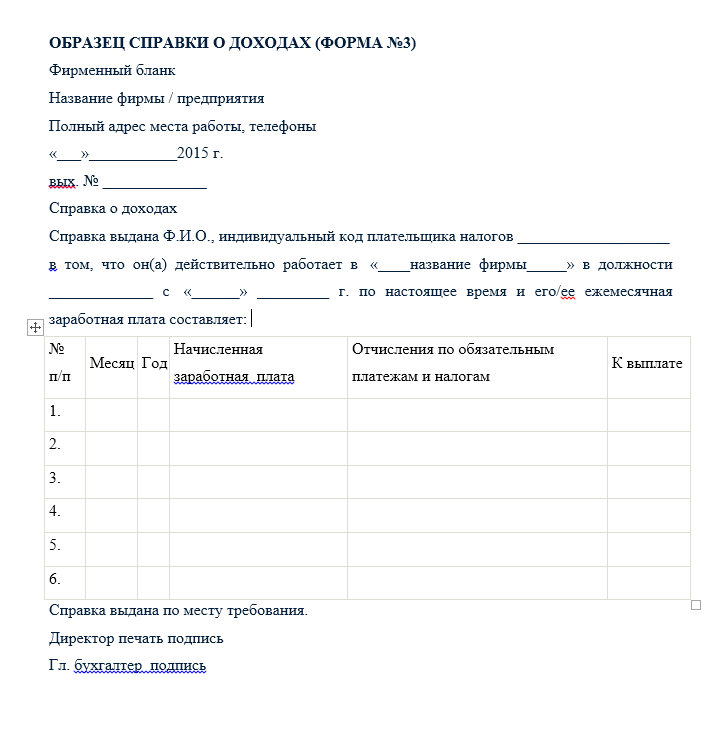

- Справка о доходах. Если клиент официально трудоустроен, то бухгалтерия предприятия выдает соответствующую справку. В ней указываются заработная плата, премии, налоговые и пенсионные удержания за определенный период (обычно 3-6 месяцев). Скрепляется подписью главного бухгалтера и печатью предприятия.

- Пенсионные отчисления. В Казахстане каждый работодатель ежемесячно перечисляет 10% от заработка трудящихся в единый накопительный пенсионный фонд (ЕНПФ). Регулярные пенсионные взносы — гарант стабильного дохода и финансовой состоятельности клиента. Будущий кредитор в целях подтверждения доходов самостоятельно проверяет пенсионные отчисления граждан, не утруждая их требованием предоставления соответствующей справки.

- Депозитный счет. В банках существуют кредиты, которые выдаются под залог депозита. Вклады служат в качестве косвенного подтверждения финансовой состоятельности клиента, если официального заработка для этого не хватает.

- Доходы от сдачи имущества в аренду. Если заявитель официально сдает в пользование другим лицам квартиру, дом, автомобиль или иное имущество, он предоставляет договоры, заключенные с нанимателями, и выписку с банковского счета, куда поступают арендные платежи.

- Залог. Принимаются ликвидные недвижимость (квартиры, дома, дачи) и движимые вещи (автомобили, спецтехника). Право собственности на них удостоверяется регистрационным свидетельством и договором купли-продажи (дарения, мены, приватизации и т. д.).

- Созаемщик (поручитель). Если собственного заработка недостаточно для получения денег взаймы, то заявитель вправе привлечь к сделке родственника или иное лицо, которое согласилось на процедуру. В этом случае зарплата созаемщика (поручителя) послужит гарантом возврата кредитных средств.

- Доходы от предпринимательства. Индивидуальный предприниматель подтверждает состоятельность путем предоставления налоговой декларации о доходах и бухгалтерской отчетности (обычно за последний год).

- Пенсионные выплаты. Заявитель предъявляет пенсионное удостоверение и справку с ЕНПФ о выплатах за требуемый банком период.

- Пособия, алименты, стипендии. Так как указанные платежи перечисляются на банковский счет, клиенты предоставляют выписку с него за необходимый период времени (обычно 3-6 месяцев).

Вводить в заблуждение банки путем подделки справок о доходах бесполезно. Обман в любом случае вскрывается и тогда заявитель гарантированно попадает в «черный список» финансового учреждения, выйти из которого крайне сложно.

Кредиты без подтверждения доходов

Несмотря на многообразие способов подтверждения платежеспособности, бывают случаи, когда сделать это не представляется возможным. Тогда есть один выход — экспресс-кредиты. Это хороший вариант для тех, кто работает неофициально, имеет непостоянный или сезонный заработок.

Экспресс-займы выдаются при минимуме условий — без залога, справок и поручителей. Но есть ряд пунктов, которые понравятся не всем: повышенные процентные ставки, комиссии и короткие сроки возврата долга.

Банки понимают высокие риски не возврата средств заявителями, которые не могут подтвердить доходы, и компенсируют их увеличением стандартных ставок. Также они сокращают сроки займов, надеясь быстро вернуть деньги. Экспресс-деньги обычно выдаются в долг на основании одного документа — удостоверения личности гражданина или паспорта.

Помимо банков, кредитованием заявителей, которые не могут подтвердить доход, занимаются микрофинансовые организации, представленные оффлайн и онлайн. Такие организации изначально отличались лояльными требованиями к заемщикам в части документов, кредитной истории и других условий. За эту «благосклонность» клиенты платят повышенные ставки и пени в случае нарушения графика платежей.

Топ 5 банков по выдаче займов без подтверждения доходов

| № п\п | Банк | Займ | Эффективная годовая ставка | Максимальная сумма | Особые условия |

|---|---|---|---|---|---|

| 1 | Хоум Кредит | Выгодный кредит | От 26,6% | 1 млн тг. | Без залога. Есть льготный период 2-6 месяцев. |

| 2 | Банк ЦентрКредит | Наличные под зарплату | От 26,2% | 7 млн тг. | Без залога. Финансируются также пенсионеры и военнослужащие. |

| 3 | Касса Нова | Кредит без подтверждения доходов | От 22,3% | 50 млн тг. | Необходимы недвижимость или депозит |

| 4 | Форте Банк | На неотложные нужды | От 21,9% | 50 млн тг. | Кредитуется до 50% от рыночной цены обеспечения |

| 5 | Народный Банк | Кредит на неотложные нужды | От 21,8% | 30 млн тг. | Обеспечение покрывает займ на 60% и выше |

Сравнительная таблица показывает, что самые высокие ставки у Хоум Кредита (от 26,6%) и Банка ЦентрКредит (от 26,2%), однако требования о залоге у них отсутствуют.

| Название предложения | Макс. сумма, Тенге | Ставки, % годовых | Макс. срок | Тип платежей | Заявка |

|---|---|---|---|---|---|

| Кредит наличными | 1 000 000 | 42 | 48 | Аннуитет |

В Хоум Кредите есть льготный период. Это время, в течение которого проценты за пользование банковскими деньгами не начисляются. Льготный период составляет 2-6 месяцев и распространяется на случаи безналичной оплаты товаров и услуг. На обналичивание заемных средств и переводы он не действует. Если заемщик уложится в льготный период, то средства Хоум Кредита достанутся без процентов.

Больше всего денег выдают Kassa Nova и Форте Банк (50 млн тг.). Логично, что такие крупные суммы оформляются под залог ликвидного имущества.